Allgemeines

Was ist die BAV?

Das deutsche Alterssicherungssystem stützt sich im Allgemeinen auf drei Säulen:

- die gesetzliche Rente

- die betriebliche Altersversorgung

- die private Altersversorgung

In den vergangenen Jahren gab es umfangreiche Reformen, um die Finanzierungsprobleme der gesetzlichen Rentenversicherung abzufangen und gleichzeitig vor allem die betriebliche Altersversorgung (oder auch betriebliche Altersvorsorge oder BAV) als Zusatzversicherung für Arbeitgebende und Arbeitnehmende attraktiver zu gestalten.

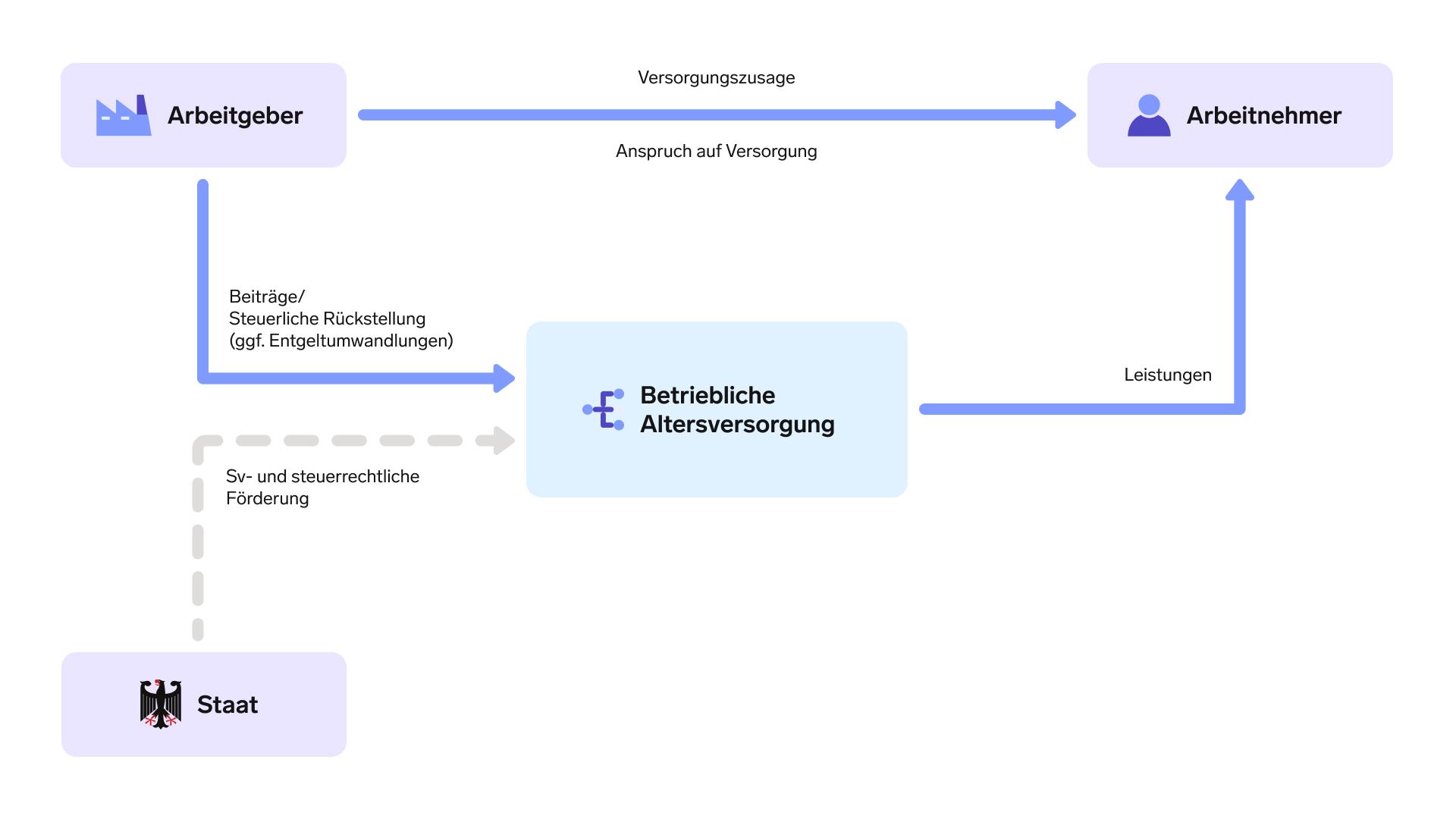

Die betriebliche Altersversorgung umfasst dabei die finanziellen Leistungen, die der Arbeitgeber seinen Arbeitnehmenden im Schadensfall zusagt. Darunter fällt beispielsweise:

- das Erreichen des Rentenalters

- Invalidität durch Erwerbs- oder Berufsunfähigkeit

- im Todesfall die Versorgung der Hinterbliebenen

Die damit einhergehenden Betriebsrenten sind für viele Arbeitnehmenden eine gute Möglichkeit, Einbußen von gesetzlichen Leistungen zu kompensieren und können sowohl von Arbeitgebenden, Arbeitnehmenden oder in einem Mischmodell von beiden finanziert werden.

Gesetzliche Grundlage

Grundlagen für die Regelungen

Grundlage für die Regelungen zur BAV bildet das Gesetz zur Verbesserung der betrieblichen Altersversorgung (BetrAVG) von 1974. In diesem Gesetz wird unter anderem geregelt, unter welchen Voraussetzungen eine BAV vorliegt, wann Leistungen zur BAV bei Wechsel oder Verlust des Arbeitsplatzes erhalten bleiben oder wie die Betriebsrenten und Anwartschaften im Falle einer Insolvenz geschützt sind. Durch das Betriebsrentenstärkungsgesetz kamen mit dem 01.01.2018 weitere Neuerungen dazu.

Hinzukommen u. a. die folgenden lohnsteuerrechtlichen Regelungen, die bei Anwendung der BAV zu beachten sind:

- Steuerfreiheit der BAV wird in den § 3 Nr. 56, 63 und 63a geregelt.

- Die Pauschalversteuerung bei Altverträgen an Direktversicherungen und Pensionskassen ergibt sich aus dem § 40b EStG.

- Der staatliche Zuschuss für den Arbeitgeber für Geringverdiener (BAV-Förderbetrag) ist im § 100 EStG geregelt.

Rechtsanspruch auf eine BAV

Mit dem § 1a (1) Satz 1 BetrAVG haben Arbeitnehmende seit dem 01.01.2002 einen Rechtsanspruch auf eine Umwandlung von vorhandenen Entgeltbestandteilen (Entgeltumwandlung) zugunsten einer betrieblichen Altersversorgung. Damit sind Arbeitgebende verpflichtet, eine arbeitnehmendenfinanzierte Altersversorgung einzuführen, sobald dies von einem Arbeitnehmenden verlangt wird.

Bei der Entgeltumwandlung wird ein Teil des Bruttogehalts für die Altersversorgung genutzt. Dies ist für den Arbeitgeber in der Regel kostenneutral und kann zu Einsparungen bei den Sozialversicherungsbeiträgen führen.

Der Arbeitnehmer kann jährlich bis zu 4 % der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung West sozialversicherungsfrei umwandeln:

2025: 96.600,00 € * 4 % = 3.864,00 €

Mindestens muss der Arbeitnehmer jährlich 1/160 der Bezugsgröße der Rentenversicherung in die BAV einbringen:

2025: 44.940,00 € / 160 = 280,88 €

Der Arbeitnehmer kann freiwillig auch einen höheren Beitrag einzahlen.

Sobald der Arbeitnehmer sein Recht auf Entgeltumwandlung geltend macht, hat der Arbeitgeber durch den Abschluss einer Entgeltumwandlungsvereinbarung an der Entgeltumwandlung mitzuwirken. Der Arbeitgeber hat das Recht, die Durchführung auf einen Pensionsfonds oder eine Pensionskasse zu beschränken. In anderen Fällen hat der Arbeitnehmer das Recht, einen Abschluss für eine Direktversicherung zu verlangen. Dabei besteht jedoch keine Wahlfreiheit des Versicherungsunternehmens für den Arbeitnehmer, da dem Arbeitgeber nicht zugemutet werden kann, mit mehreren Instituten in eine Geschäftsbeziehung zu treten.

Arbeitgebende müssen nach § 1a (1a) BetrAVG 15 % des umgewandelten Entgelts als Zuschuss zahlen, wenn sie durch die Entgeltumwandlung Sozialversicherungsbeiträge sparen. Diese Regelung gilt seit dem 1. Januar 2022 für alle Versorgungszusagen.

Dieser Rechtsanspruch gilt nur für Arbeitnehmer, die in der gesetzlichen Rentenversicherung pflichtversichert sind.

Hinweis:

Basierend auf der seit dem 01.01.2013 geltenden Pflicht zur Aufstockung der Rentenversicherungsbeiträge sind geringfügig beschäftigte Arbeitnehmende in der gesetzlichen Rentenversicherung versichert und haben damit ebenso einen Anspruch auf Entgeltumwandlung. Sollte sich der Arbeitnehmer allerdings von der RV befreien lassen, erlischt dieser Rechtsanspruch.

Der Arbeitgeber kann nach § 20 (3) BetrAVG für alle oder bestimmte Arbeitnehmendengruppen eine automatische Entgeltumwandlung einführen, das sogenannte Optionssystem. Dies muss in einem Tarifvertrag oder einer Betriebsvereinbarung geregelt sein. Der Arbeitnehmer wird mindestens drei Monate vorher informiert und hat ein Widerspruchsrecht.

Zusagearten der betrieblichen Altersversorgung

Durch die Entgeltumwandlung erfolgt eine Umwandlung des künftigen Entgeltanspruchs in eine Versorgungsanwartschaft. Das bedeutet, dass eine Versorgungszusage seitens des Arbeitgebers erteilt wurde, die Voraussetzungen für den Bezug der Versorgungsleistung (z. B. das Rentenalter) aus dieser Zusage jedoch bisher nicht erfüllt sind. Dabei definiert die Form der Zusage, wie die Leistungen festgelegt und gesichert sind, die der Arbeitgeber dem Arbeitnehmer zugesichert hat. Über die Art der Leistung und somit den Inhalt und die Ausgestaltung der betrieblichen Altersversorgung entscheidet der Arbeitgeber.

Man unterscheidet hier zwischen verschiedenen Arten der Zusage für die betriebliche Altersversorgung:

- Leistungszusage: Bei einer Leistungszusage verspricht der Arbeitgeber dem Arbeitnehmenden bei Eintritt des Versorgungsfalls eine bestimmte Leistung. Dies kann ein monatlich fester Rentenbetrag oder ein Prozentsatz seines letzten Gehalts sein. Der Arbeitgeber trägt hier die Risiken der Anlage der Versorgungsbeiträge und muss die versprochenen Leistungen unabhängig der Entwicklung der Kapitalmärkte erbringen.

- Beitragszusage mit Mindestleistung: Diese Art von Zusage existiert nur für Pensionskassen, Direktversicherungen und Pensionsfonds. Das bedeutet, dass der Arbeitnehmer im Leistungsfall eine Mindestleistung erhält, die den eingezahlten Beiträgen entspricht, abzüglich bestimmter Kosten wie Risikoversicherung.

- Beitragsorientierte Leistungszusage: Hier ist der Arbeitgeber lediglich verpflichtet, einen festen Beitrag zuzusagen, jedoch keine Leistung. Die spätere Leistung hängt davon ab, wie sich das angesparte Kapital entwickelt.

- Reine Beitragszusage (ab 01.01.2018): Das Betriebsrentenstärkungsgesetz ermöglichte die Einführung einer reinen Beitragszusage, bei der der Arbeitgeber nur verpflichtet ist, Beiträge an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung zu zahlen, haftet jedoch nicht für eine bestimmte Rentenhöhe. Hierzu müssen die Tarifvertragsparteien einen Tarifvertrag über eine betriebliche Altersversorgung in Form einer reinen Beitragszusage abschließen. Die Höhe der Betriebsrente ist allein abhängig vom Erfolg der Kapitalanlage. Zur Absicherung soll im Tarifvertrag nach § 23 (1) BetrAVG ein Sicherungsbeitrag vereinbart werden. Bei Entgeltumwandlung muss der Arbeitgeber 15 Prozent des umgewandelten Entgelts als Zuschuss weiterleiten, wenn dadurch Sozialversicherungsbeiträge eingespart werden.

Verpflichtender Arbeitgeberzuschuss zur betrieblichen Altersversorgung

Allgemeine Information

Seit dem 01.01.2018 gibt es nach § 23 (2) BetrAVG bei einer reinen Beitragszusage eine gesetzliche Pflicht für den Arbeitgeber, einen Zuschuss von 15 % des umgewandelten Entgelts zusätzlich an die Versorgungseinrichtung zu zahlen, wenn er dadurch Sozialversicherungsbeiträge einspart.

Hinweis:

Reine Beitragszusagen lassen sich nur in Tarifverträgen finden.

Seit dem 01.01.2019 müssen Arbeitgebende auch bei allen neu abgeschlossenen Entgeltumwandlungsvereinbarungen zugunsten eines Pensionsfonds, einer Pensionskasse oder Direktversicherung einen Zuschuss zahlen, sofern Sozialversicherungsbeiträge eingespart werden. Seit dem 01.01.2022 gilt diese Regelung auch für bestehende Verträge.

Hinweis:

Hierbei handelt es sich um ein tarifdispositives Recht, was bedeutet, dass tarifliche Regelungen bestehen bleiben, auch wenn diese ungünstiger sind. Auch in neuen Tarifverträgen kann zu Ungunsten des Arbeitnehmenden abgewichen werden.

Die Höhe des Pflicht-Zuschusses für den Arbeitgeber richtet sich nach der Höhe der Einsparung der Sozialversicherungsbeiträge. Diese kann aufgrund des Entgelts des Arbeitnehmenden und der Höhe der Beitragsbemessungsgrenze (BBG) unterschiedlich ausfallen.

Für die Berechnung des Zuschuss ab 2022 gibt es drei mögliche Varianten:

- Der AG-Pflichtzuschuss wird in einen neu abgeschlossenen Vertrag eingezahlt.

- Der Gesamtbetrag erhöht sich um den AG-Pflichtzuschuss in einem bestehenden Vertrag mit der Exklusiv-Methode.

- In der Inklusiv-Methode oder auch Insich-Berechnung wird der bisherige Entgeltumwandlungsbetrag um den gesetzlichen Zuschuss gemindert.

Pflichtzuschuss mit 15 %

Das Arbeitsentgelt liegt:

- innerhalb der BBG für Kranken- und Pflegeversicherung

- innerhalb der BBG für Renten- und Arbeitslosenversicherung

Das bedeutet, der Arbeitgeber spart in allen SV Bereichen Sozialversicherungsbeiträge ein und muss damit einen Pflichtzuschuss in Höhe von 15 % bezogen auf den umgewandelten Betrag zahlen.

Beispiel

Ein Arbeitnehmer bezieht ein Gehalt von 3.500,00 €. Ab Januar 2017 wurde eine Entgeltumwandlung von 250,00 € in eine Direktversicherung vereinbart.

Die Direktversicherungs-Beiträge sind bis zu 8 % der BBG in der RV (West) steuerfrei und bis zu 4 % der BBG RV West sozialversicherungsfrei. Damit bleiben 2025:

- jährlich 7.728,00 € und monatlich 644,00 € steuerfrei

- jährlich 3.864,00 € und monatlich 322,00 € sozialversicherungsfrei

| Ohne Entgeltumwandlung | mit Entgeltumwandlung | |

| 3.500,00 € | 3.250,00 € | |

| Krankenversicherung (7,3 % + 1,25 %) | 299,25 € | 277,88 € |

| Rentenversicherung (9,3 %) | 325,50 € | 302,25 € |

| Arbeitslosenversicherung (1,3 %) | 45,50 € | 45,25 € |

| Pflegeversicherung (1,8 %) | 63,00 € | 58,50 € |

| Beiträge gesamt | 733,25 € | 680,88 € |

Damit würde eine Arbeitgeberersparnis der SV-Beiträge von 52,37 € vorliegen.

Der Arbeitgeber muss sich hier mit dem Arbeitnehmer und dem Versicherungsunternehmen verständigen, in welcher Form der Zuschuss gezahlt werden soll.

Variante 1

Der Beitrag zur Direktversicherung erhöht sich um den Arbeitgeberzuschuss. Der AG-Pflichtzuschuss beträgt 37,50 € (250,00 € * 15 % = 37,50 €). Der Gesamtbeitrag beträgt nun 287,50 € (250,00 € + 37,50 €).

Variante 2

Die Berechnung läuft hier wie bei Variante 1, nur dass der AG-Pflichtzuschuss in einen neu abgeschlossenen Vertrag eingezahlt wird.

Variante 3

Der Gesamtbeitrag, der an die Direktversicherung abgeführt wird, bleibt gleich. Die Entgeltumwandlung reduziert sich lediglich um den Betrag des AG-Pflichtzuschusses. Hier gibt es zwei mögliche Wege der Berechnung.

- In Hundert: 250,00 € / 115 % * 15 % = 32,61 € AG-Zuschuss; 250,00 € - 32,61 € = 217,39 € Entgeltumwandlung

- Von Hundert: 250,00 € * 15 % = 37,50 € AG-Zuschuss; 250,00 € - 37,50 € = 212,50 €

Da die SV-Ersparnis in allen drei Varianten höher ist als der Zuschuss i. H. v. 15 % muss der Arbeitgebende diesen in voller Höhe zahlen.

Spitzabrechnung mit 10,6 %

Das Arbeitsentgelt liegt:

- nur innerhalb der BBG für Renten- und Arbeitslosenversicherung

- außerhalb der BBG für Kranken- und Pflegeversicherung

Das bedeutet, der Arbeitgeber spart nur in Renten- und Arbeitslosenversicherung Sozialversicherungsbeiträge ein. Er muss damit nur einen Pflicht-Zuschuss in Höhe der Spitzabrechnung von 10,6 % (9,3 % Rentenversicherung und 1,3 % Arbeitslosenversicherung) bezogen auf den umgewandelten Betrag zahlen.

Beispiel

Ein Arbeitnehmer bezieht ein Gehalt von 5.900,00 €. Ab Januar 2025 wurde eine Entgeltumwandlung mit dem höchstmöglichen steuer- und SV-freien Beitrag von 322,00 € in eine Direktversicherung vereinbart. Der Arbeitgeber nutzt die Insich-Berechnung (in Hundert) für die Zahlung des Zuschusses.

Die Direktversicherungs-Beiträge sind bis zu 8 % der BBG in der RV (West) steuerfrei und bis zu 4 % der BBG RV West sozialversicherungsfrei. Damit bleiben 2025:

- jährlich 7.728,00 € und monatlich 644,00 € steuerfrei

- jährlich 3.864,00 € und monatlich 322,00 € sozialversicherungsfrei

| Ohne Entgeltumwandlung | mit Entgeltumwandlung | |

| 5.900,00 € | 5.578,00 € | |

| Krankenversicherung (7,3 % + 1,25 %) | 471,32 € | 471,32 € |

| Rentenversicherung (9,3 %) | 548,70 € | 518,75 € |

| Arbeitslosenversicherung (1,3 %) | 76,70 € | 72,51 € |

| Pflegeversicherung (1,8 %) | 99,23 € | 99,23 € |

| Beiträge gesamt | 1.195,95 € | 1.161,81 € |

Damit würde eine Arbeitgeberersparnis der SV-Beiträge von 34,14 € vorliegen. Aufgrund der Insich-Berechnung ergibt sich der folgende AG-Zuschuss: 322,00 € / 110,6 % = 291,13€ Umwandlungsbetrag; 322,00 € - 291,14 € = 30,86 € AG-Zuschuss.

Hinweis:

Der Arbeitgeber hat die Möglichkeit, auf freiwilliger Basis einen höheren Zuschuss zu zahlen.

Kein verpflichtender AG-Zuschuss

Das Arbeitsentgelt liegt:

- außerhalb der BBG für Kranken- und Pflegeversicherung

- außerhalb der BBG für Renten- und Arbeitslosenversicherung

Das bedeutet, der Arbeitgeber spart keine SV Bereich Sozialversicherungsbeiträge ein und ist damit nicht verpflichtet, einen Zuschuss zu zahlen. Allerdings besteht hier die Möglichkeit, dies freiwillig zu tun.

Hinweis:

Für den AG-Zuschuss gelten die gleichen steuerlichen und beitragsrechtlichen Regelungen wie für die Entgeltumwandlung.

Förderbetrag für Geringverdienende nach § 100 EStG

Was ist der Förderbetrag?

Mit dem Betriebsrentenstärkungsgesetz trat auch zum 01.01.2018 der Förderbetrag für Geringverdiener nach § 100 EStG in Kraft. Hierbei handelt es sich um einen staatlichen Zuschuss zu einem vom Arbeitgeber geleisteten Beitrag zur BAV, zusätzlich zum ohnehin schon geschuldeten Arbeitslohn, für Arbeitnehmende mit einem geringen Einkommen. Das beinhaltet nicht den ohnehin schon verpflichtenden Zuschuss von 15 %, den der Arbeitgeber wegen ersparter Sozialversicherungsbeiträge leistet.

Arbeitgebende erhalten in diesem Fall einen direkten Steuerzuschuss von 30 %, wenn sie beschäftigten Personen bis zu einer bestimmten Einkommensgrenze eine betriebliche Altersversorgung anbieten. Der Arbeitgeber muss dabei mindestens einen kalenderjährlichen Betrag von 240,00 € an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung leisten. Beiträge für Direktzusage bzw. Unterstützungskasse sind nicht förderfähig.

Hinweis:

Es besteht keine Pflicht für den Arbeitgeber, diesen Förderbetrag zu beantragen.

Höhe der Einkommensgrenzen

Der BAV-Förderbetrag hat das Ziel, die betriebliche Altersversorgung für geringverdienende Arbeitnehmende auszubauen. Vor diesem Hintergrund wird der staatliche Zuschuss dem Arbeitgeber nur für Mitarbeitende gewährt, deren steuerpflichtiger Arbeitslohn nicht mehr als monatlich 2.575,00 € beträgt.

Bei der Ermittlung des Mindestbeitrags von jährlich 240,00 € werden nur Beiträge berücksichtigt, bei denen die Einkommensgrenze zum Zeitpunkt der Beitragszahlung nicht überschritten wurde. Bei der Berechnung der Einkommensgrenze werden folgende Gehaltsbestandteile nicht berücksichtigt:

- Steuerfreie Gehaltsbestandteile wie z. B. Zuschläge für Sonn-, Feiertags- und Nachtarbeit

- Sonstige Bezüge wie z. B. Urlaubs- oder Weihnachtsgeld

- Sachbezüge, welche unter die 50€-Freigrenze fallen

- Teile von pauschalversteuertem Arbeitslohn nach §§ 37a, 37b, 40 EStG und § 40b EStG

Die Förderung kann nach dem BMF-Schreiben vom 12.08.2021 nur für Arbeitnehmer angewandt werden, die sich in einem ersten Dienstverhältnis befinden. Darunter fallen auch Arbeitsverhältnisse ohne Anspruch auf Arbeitslohn (z. B. bei Elternzeit, Pflegezeit oder Bezug von Kranken- oder Kurzarbeitergeld). Bei einem Beschäftigungswechsel im Laufe des Jahres kann der BAV-Förderbetrag erneut bis zum Höchstbetrag genutzt werden, unabhängig davon, dass er bereits im alten Arbeitsverhältnis ausgeschöpft wurde. Dies gilt allerdings nicht bei einer Betriebsübernahme.

Hinweis:

Auch Teilzeitkräfte, geringfügig Beschäftigte und Auszubildende können von diesem BAV-Förderbetrag profitieren.

Höhe des Förderbetrags

Der BAV-Förderbetrag wird dem Arbeitgeber dann gewährt, wenn er im Kalenderjahr mindestens 240,00 € in eine betriebliche Altersversorgung einzahlt. Die Förderobergrenze liegt dabei bei jährlichen Beiträgen von 960,00 €. Der Staat bezuschusst hier 30 % des Betrags, sodass der BAV-Förderbetrag bei mindestens 72,00 € jedoch maximal 288,00 € jährlich liegt.

Beispiel zur Berechnung des BAV-Förderbetrags

Der Arbeitgeber schließt im Juli 2024 eine Direktversicherung für einen teilzeitbeschäftigten Arbeitnehmenden ab. Das monatliche Bruttoarbeitsentgelt beträgt 1.800,00 € und liegt damit unter der Geringverdienergrenze von 2.575,00 € monatlich. Der Arbeitgeber erfolgt in einer jährlichen Beitragszahlung und wird erstmals im Juli 2024 i. H. v.:

- Fall 1: 200,00 €

- Fall 2: 400,00 €

- Fall 3: 1.000,00 €

an das Versicherungsunternehmen geleistet. Der Arbeitgeber beantragt den BAV-Förderbetrag.

| Fall 1: Dem Arbeitgeber wird kein Förderbetrag gewährt, da der jährliche Mindestbeitrag von 240,00 € nicht geleistet wurde. | Fall 2: Der Förderbetrag beträgt 120,00 € (30% von 400,00 €). | Fall 3: Dem Arbeitgeber wird der maximale Förderbetrag von 288,00 € (30 % von 960,00 €) gewährt. |

Durchführungswege der BAV

Überblick über die Durchführungswege

Bei den Durchführungswegen zur BAV hat der Arbeitgeber grundsätzlich die Wahl zwischen fünf verschiedenen Anlageformen, die sich dabei einmal in die Kategorien interne und externe Durchführungswege einordnen lassen. Diese unterscheiden sich dabei in der steuer- und sozialversicherungsrechtlichen Betrachtung.

| Interne Durchführungswege | Externe Durchführungswege |

|

|

Interne Durchführungswege

Bei den internen Durchführungswegen kümmert sich der Arbeitgeber selbst um die Durchführung einer betrieblichen Altersvorsorge. Hier gibt es die folgenden Optionen:

Direktzusage

Direktzusagen (interne Pensionszusagen) zeichnen sich durch eine unmittelbare Versorgungszusage des Arbeitgebers aus, die ohne einen externen Partner gewährt wird. Bei der Direktzusage verpflichtet sich der Arbeitgeber, dem Arbeitnehmer bei Eintritt eines Versorgungsfalls bestimmte Leistungen zu zahlen.

Der Arbeitgeber sichert die Versorgungsansprüche durch eine Pensionsrückstellung in der Steuerbilanz und einer entsprechenden Rückdeckungsversicherung ab. Im Falle einer Insolvenz sind die Ansprüche des Arbeitnehmers aus einer Direktzusage durch den Pensions-Sicherungs-Verein VVaG (PSVaG) gedeckt.

Unterstützungskasse

Unterstützungskassen gelten als die älteste Form der betrieblichen Altersversorgung und haben ihren Ursprung im 19. Jahrhundert. Dabei gelten sie als rechtlich selbständige Versorgungseinrichtungen, die unabhängig vom Arbeitgeber stehen und für diesen die Durchführung der betrieblichen Altersversorgung übernehmen. Sie gewähren dem Arbeitnehmer allerdings keinen Rechtsanspruch auf zukünftige Leistungen.

Sollte die Unterstützungskasse die vereinbarten Leistungen nicht erbringen können, so muss der Arbeitgeber nach § 1 (1) Satz 3 BetrAVG selbst dafür einstehen. Somit hat der Arbeitnehmer keinen direkten Leistungsanspruch gegenüber der Unterstützungskasse. Im Fall einer Insolvenz des Arbeitgebers sichert der Pensions-Sicherungs-Verein VVaG (PSVaG) die Ansprüche des Arbeitnehmers.

Lohnsteuerliche Behandlung

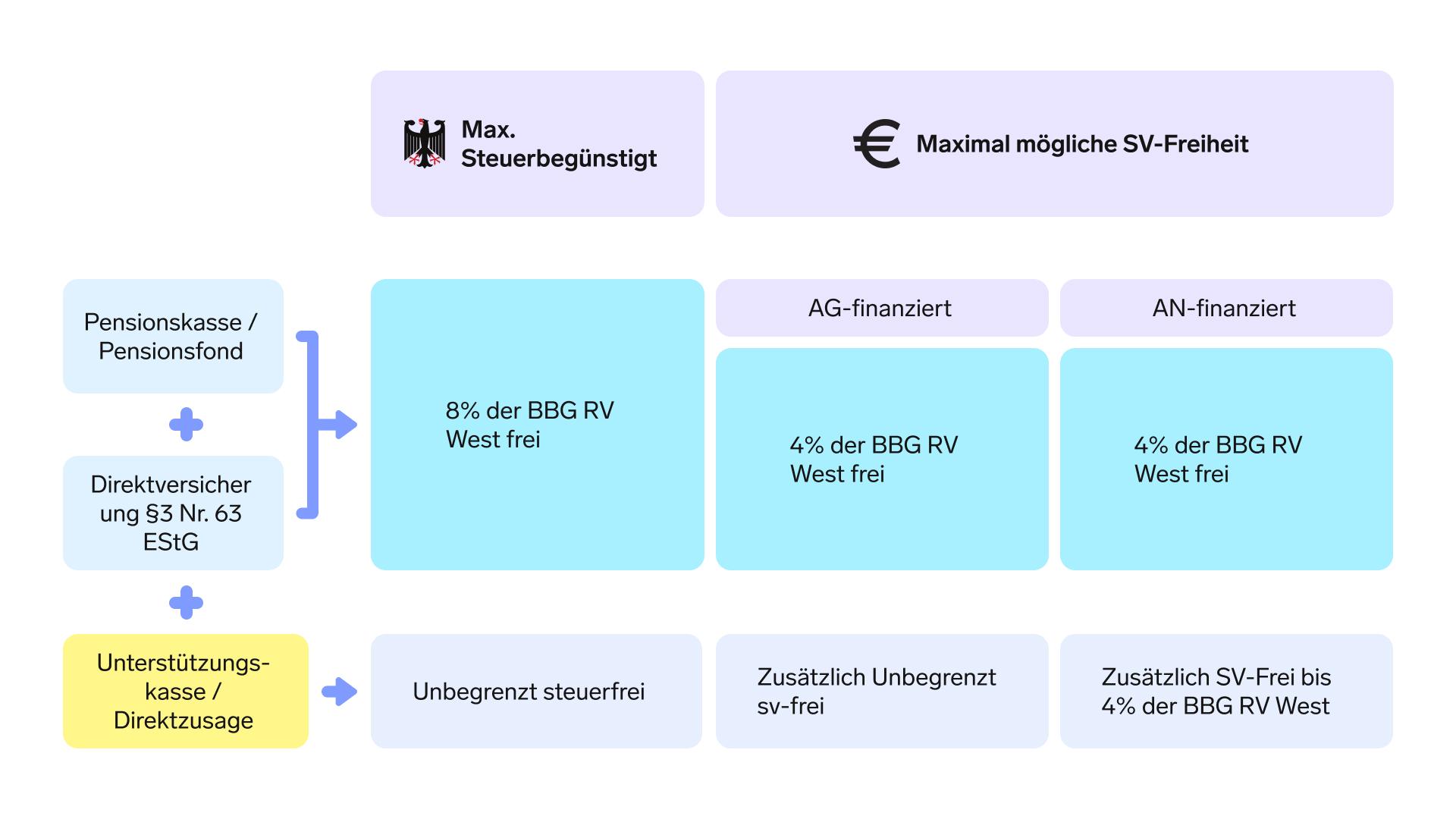

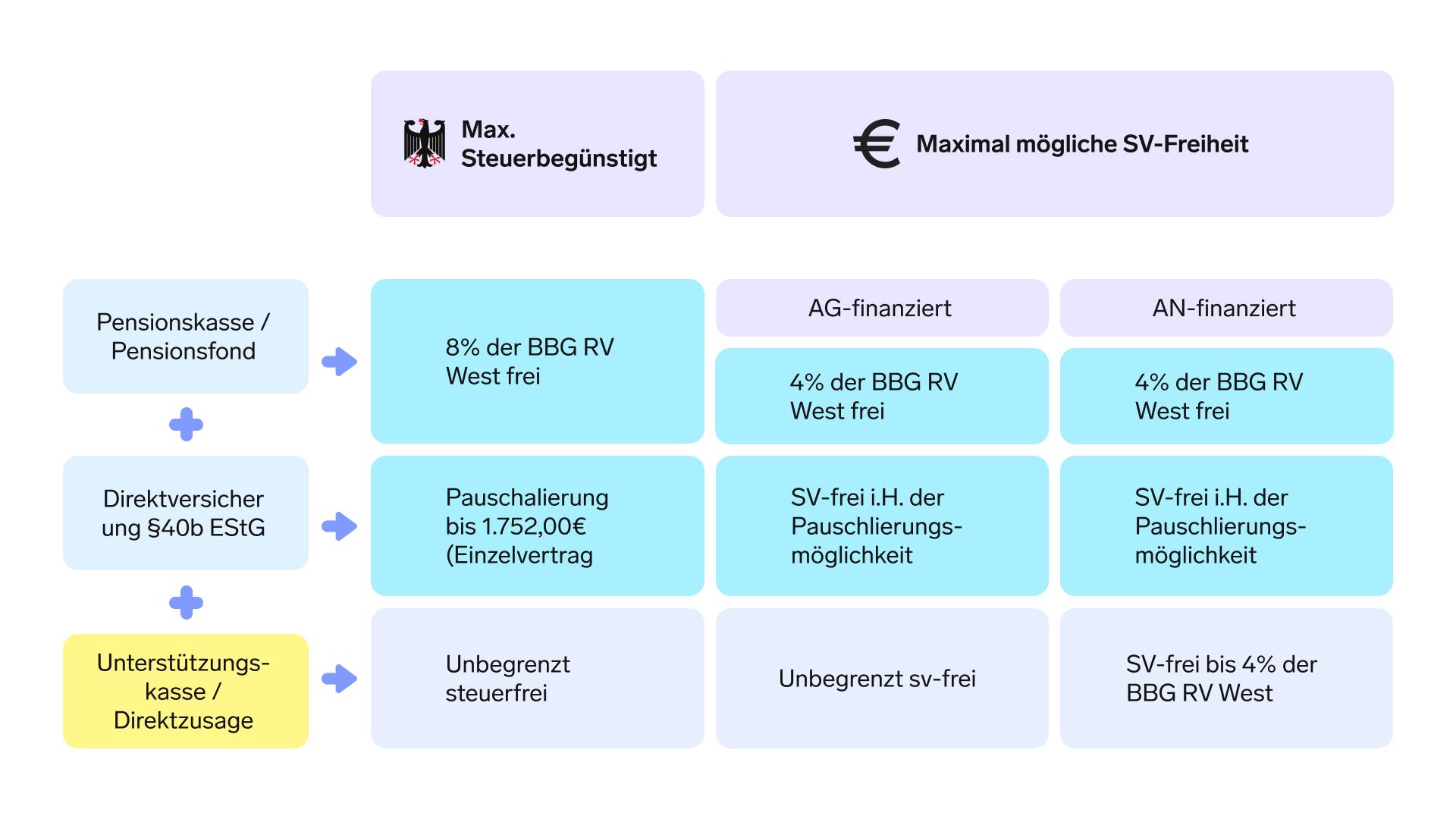

Bei Beitragszahlungen an eine Direktzusage oder Unterstützungskasse verspricht der Arbeitgeber dem Arbeitnehmer zunächst keine finanziellen Leistungen im Schadensfall. Daher entsteht in der Ansparphase kein steuerpflichtiger Arbeitslohn. Aufgrund dessen bleiben die Beiträge zu den internen Durchführungswegen in vollem Umfang steuerfrei.

Ein Arbeitslohn entsteht erst nachgelagert in der Auszahlungsphase der Versorgungsleistungen. Diese unterliegen vollständig der Lohnbesteuerung.

Sozialversicherungsrechtliche Behandlung

Gemäß § 14 Abs. 1 Satz 2 SGB IV zählen Teile des Gehalts, die für eine Direktzusage oder Unterstützungskassenversorgung umgewandelt werden, nicht zur Berechnung des Arbeitsentgelts für die Sozialversicherung. Solange dieser umgewandelte Betrag 4 % der jährlichen Beitragsbemessungsgrenze der allgemeinen Rentenversicherung (West) (2024: jährlich 3.624,00€) nicht übersteigt, bleibt er von den Sozialversicherungsbeiträgen befreit.

Jeglicher Betrag, der diese 4 % übersteigt, muss jedoch als Arbeitsentgelt betrachtet werden und unterliegt der Beitragspflicht in der Sozialversicherung. Sind die Beiträge an die SV rein arbeitgeberfinanziert, entsteht keine SV-Pflicht.

In der Auszahlungsphase fallen Beiträge in der Kranken- und Pflegeversicherung an, die allein der Arbeitnehmer trägt.

Externe Durchführungswege

Bei den externen Durchführungswegen geben Arbeitgebende die Ausführung der betrieblichen Altersvorsorge an eine externe Versicherungsgesellschaft oder Versorgungsträger ab, die dem Arbeitnehmer einen Rechtsanspruch auf eine Versorgungsleistung im Schadensfall gewährt. Hier werden Beiträge und Zuwendungen, die der Arbeitgebende zum Aufbau an eine BAV leistet, zum Arbeitslohn der Arbeitnehmer. Zusätzlich fördert der Staat diese Zuwendung zur Zukunftssicherung mit einer Reihe von steuerlichen Vorteilen. Hier gibt es folgende Optionen:

Direktversicherung

Die Direktversicherung gilt als die einfachste und beliebteste Art der betrieblichen Altersversorgung. Sie funktioniert ähnlich wie eine private Lebensversicherung, welche der Arbeitgeber für den Arbeitnehmer abschließt. Die rechtliche Grundlage bildet hier der § 1b (2) BetrAVG.

Die wichtigsten Merkmale der Direktversicherung sind:

- Der Arbeitgeber schließt als Versicherungsnehmer einen Einzel- oder Gruppenlebensversicherungsvertrag zugunsten des Arbeitnehmers (versicherte Person) ab.

- Der Arbeitnehmer oder seine versorgungsberechtigten Hinterbliebenen sind die Begünstigten.

- Der Arbeitnehmer hat ein uneingeschränktes und unwiderrufliches Bezugsrecht.

Pensionskasse

Die Pensionskasse ist nach §1b (3) Satz 1 BetrAVG eine rechtlich anerkannte Versorgungseinrichtung, die dem Arbeitnehmer oder seinen Hinterbliebenen einen rechtlichen Anspruch auf Leistungen im Schadensfall gewährt. Sie können dabei entweder in der Rechtsform als (Versicherungs-)Aktiengesellschaft oder Versicherungsverein auf Gegenseitigkeit (VVaG) betrieben werden. Anders als bei der Direktversicherung ist der Arbeitnehmer als Mitglied der Pensionskasse selbst der Versicherungsnehmer.

Pensionsfonds

Der Pensionsfonds ist mit Inkrafttreten zum 01.01.2002 der jüngste der fünf Durchführungswege zur betrieblichen Altersversorgung. Gemäß § 1b (3) BetrAVG ist der Pensionsfonds eine rechtlich eigenständige Einrichtung, die dem Arbeitnehmer oder seinen Hinterbliebenen auf ihre Leistungen einen Rechtsanspruch gewährt.

Die gesetzliche Definition gleicht dabei der Pensionskasse. Im Gegensatz zur Pensionskasse stellt ein Pensionsfonds allerdings kein Versicherungsunternehmen dar, sondern organisiert sich in Form einer Aktiengesellschaft oder eines Pensionsfondsvereins und hat vergleichsweise mehr Freiheiten bei der Vermögensanlage. Ziel ist es hierbei, eine höhere Rendite zu erzielen.

Lohnsteuerrechtliche Behandlung

Steuerbefreiung für kapitalgedeckte BAV

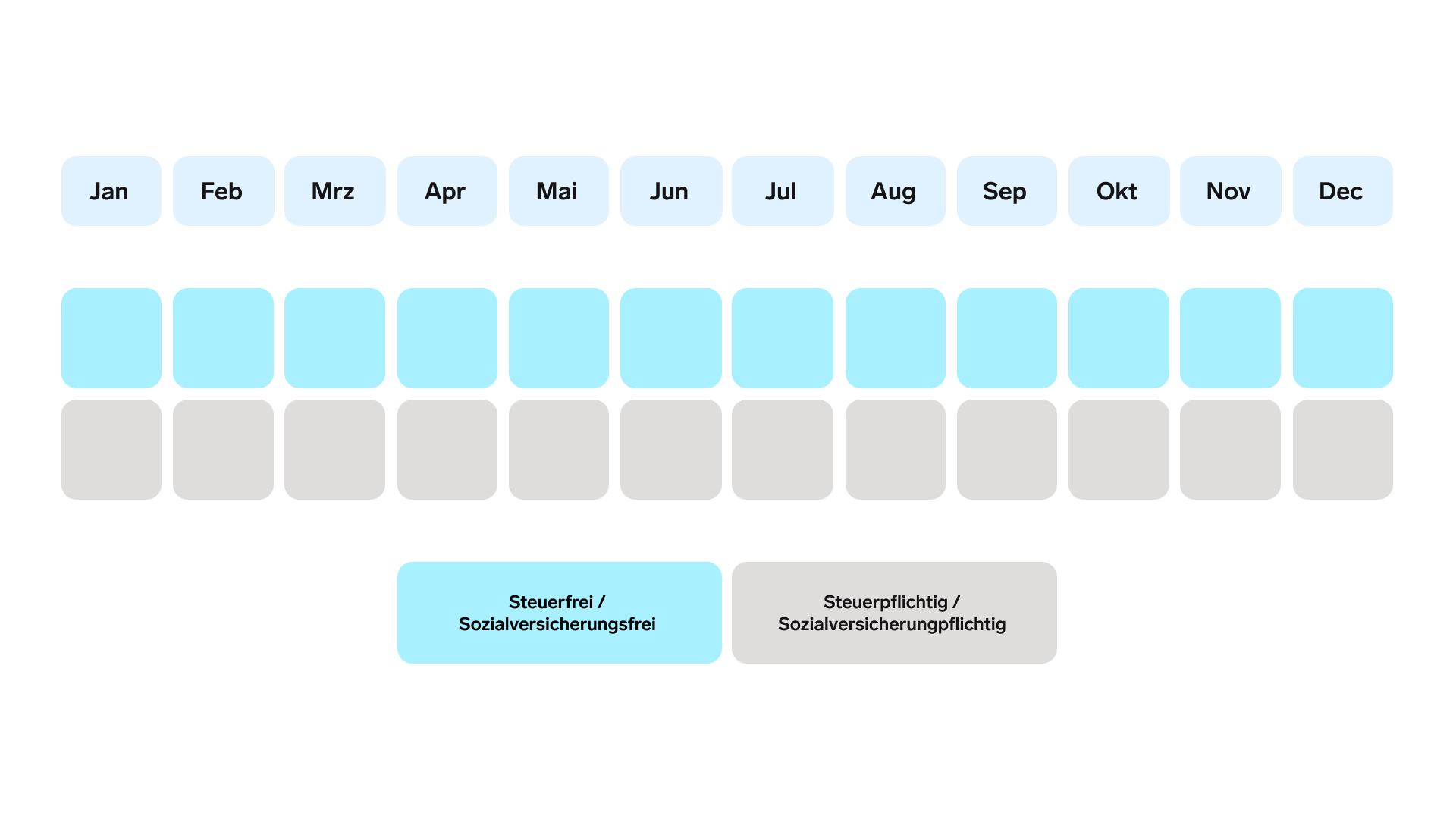

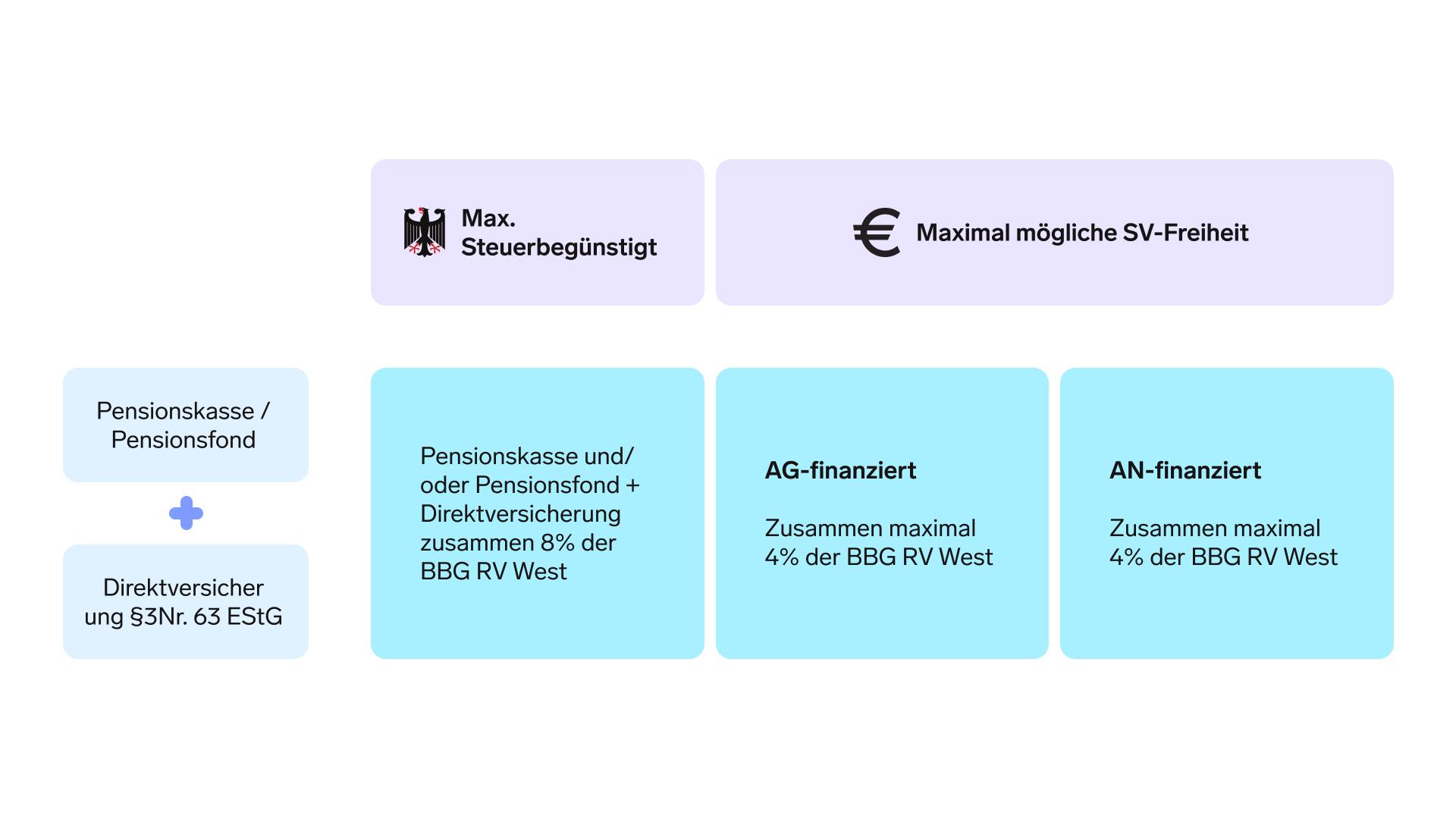

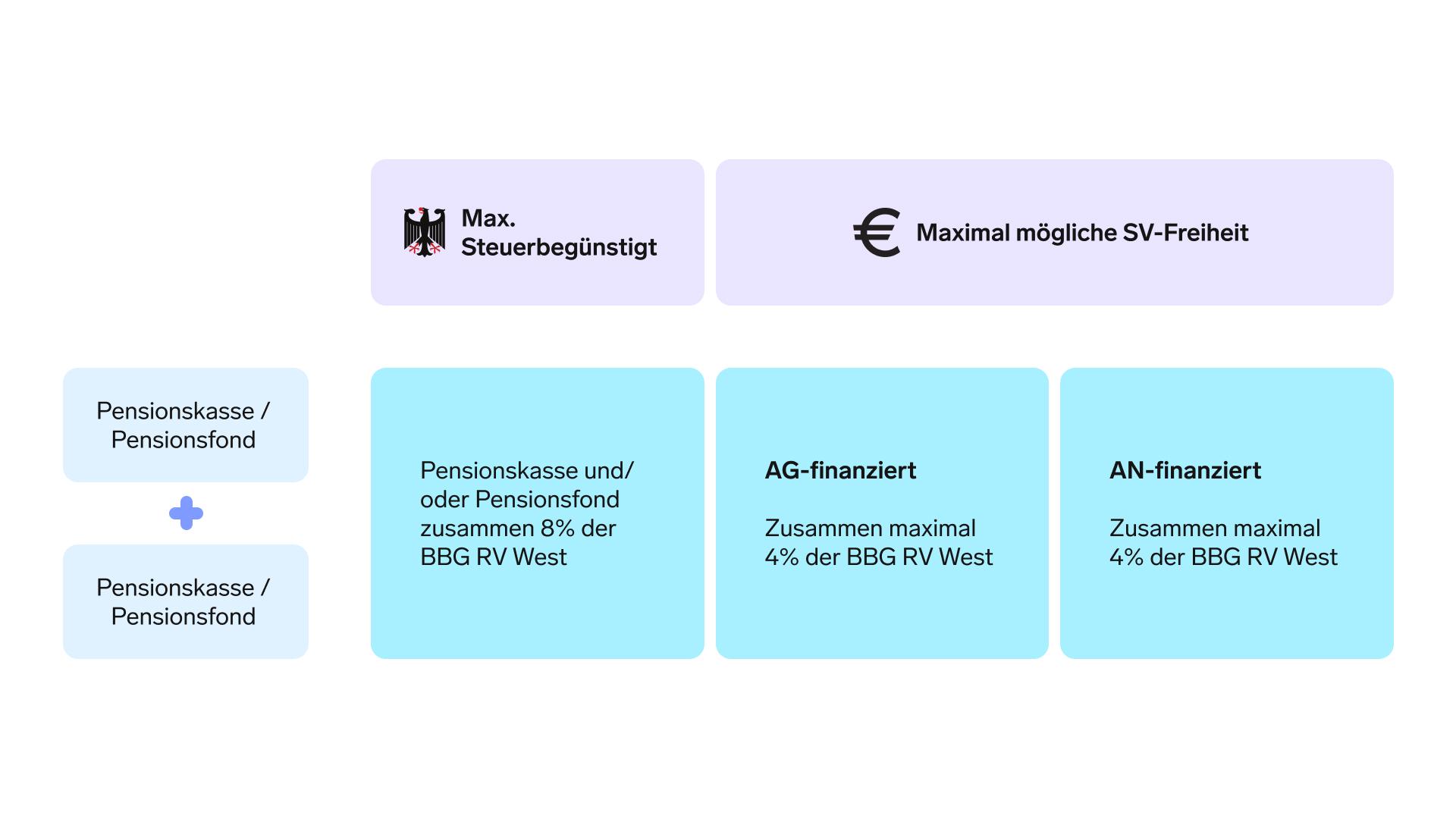

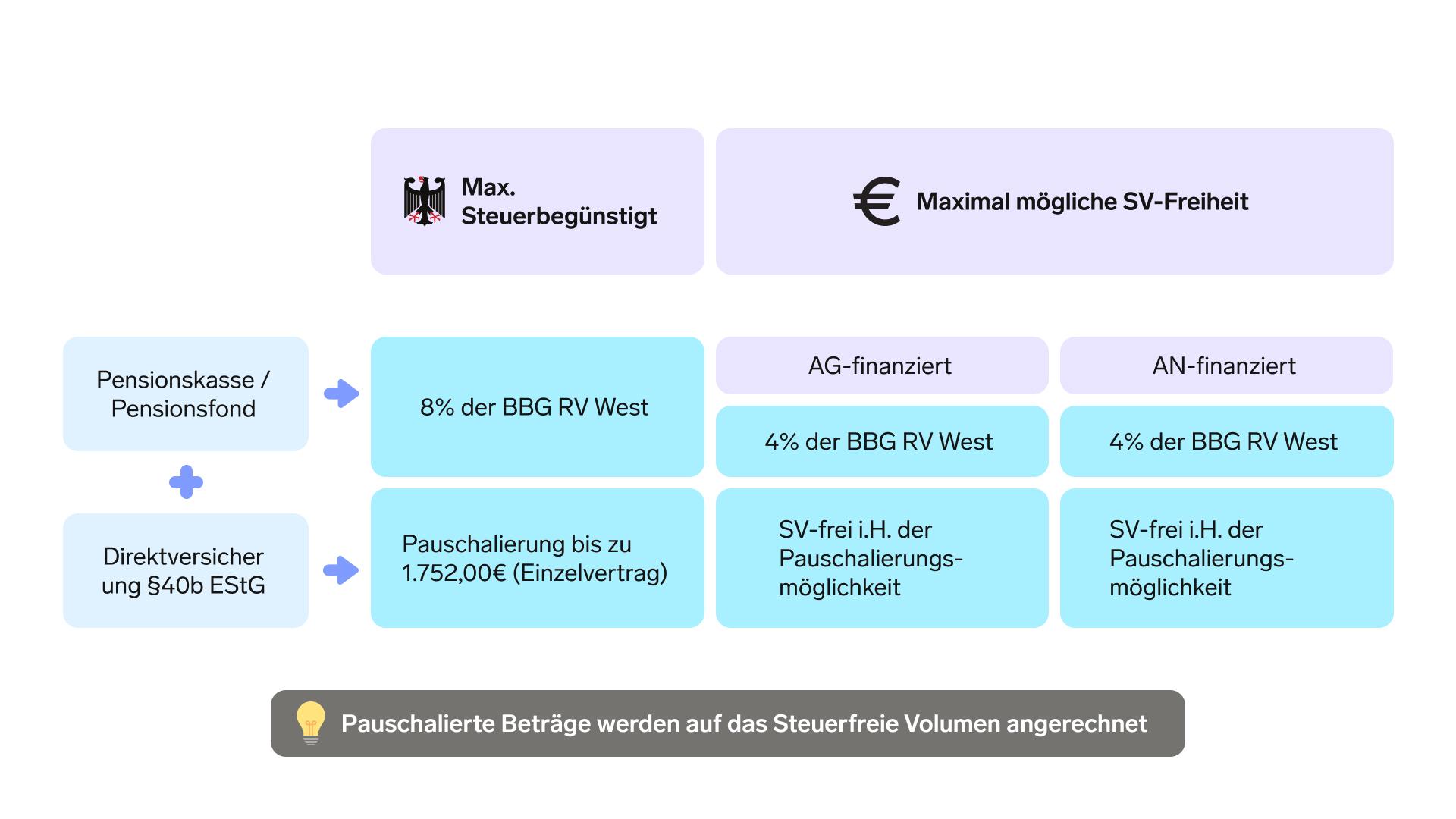

Auf Grundlage des § 3 Nr. 63 EStG bleiben Beiträge des Arbeitgebers an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung im Rahmen des ersten Dienstverhältnisses bis zu einem Höchstbetrag von 8 % der jährlichen Beitragsbemessungsgrenze der Rentenversicherung West (für 2025: 7.728,00 €) steuerfrei. Maßgebend ist hierbei immer die jeweils geltende Beitragsbemessungsgrenze (West) des Kalenderjahres.

Beiträge, die den steuerfreien Höchstbetrag übersteigen, unterliegen der regulären Einkommensteuer.

Hinweis:

Der Jahresfreibetrag gilt dabei für das gesamte Kalenderjahr, unabhängig von der Dauer des Dienstverhältnisses oder der Leistung von Beiträgen, die nur in einem Teil des Jahres erbracht wurden. Bei einem Arbeitgeberwechsel kann der Höchstbetrag erneut in Anspruch genommen werden. Das gilt allerdings nicht bei einer Betriebsübernahme.

Für Altverträge vor dem 01.01.2005 mindert sich das steuerfreie Volumen um die Zuwendungen an kapitalgedeckte Pensionskassen und Beiträge an Direktversicherungen, die nach §40b EStG a. F. pauschal mit 20 % besteuert werden.

Pauschalbesteuerung nach § 40b EStG

Für Direktversicherung und kapitalgedeckte Pensionskassen besteht unter bestimmten Voraussetzungen die Möglichkeit, die Lohnsteuer pauschal mit 20 % bis zu 1.752,00 € nach § 40b EStG a. F. zu versteuern.

Damit eine Pauschalierung angewendet werden kann, muss der Arbeitnehmer vor dem 01.01.2018 mindestens einen Beitrag an eine BAV pauschal versteuert haben. Dies gilt allerdings nur für Vereinbarungen zur BAV, die vor dem 01.01.2005 getroffen wurden. Sind diese Bedingungen erfüllt, bleibt die Möglichkeit zur Pauschalierung für diesen Arbeitnehmer ein Leben lang bestehen. Vertragsänderungen, Neuabschlüsse, Änderungen der Versorgungszusage oder Arbeitgeberwechsel sind dabei unerheblich. Die Entscheidung für oder gegen die Inanspruchnahme der Pauschalierung hat weitreichende Folgen für die steuerliche Beurteilung der Versorgungsleistung. Pauschal versteuerte Beiträge gelten als nicht gefördert, was zur Folge hat, dass die darauf beruhenden Versorgungsleistungen nicht voll versteuert werden müssen.

Hinweis:

Beiträge an einen Pensionsfonds können nicht pauschal versteuert werden.

Besteuerung der Versorgungsleistung

Leistungen, die bei Eintritt des Versorgungsfalls (z. B. Alter, Tod oder Invalidität) oder bei einer Abfindung der Versorgungsanwartschaft zur Auszahlung kommen, müssen im Rahmen der Einkommensteuerveranlagung des ehemaligen Arbeitnehmenden als sonstige Einkünfte versteuert werden.

Die Besteuerung dieser Leistungen während der Auszahlungsphase hängt dabei von der steuerlichen Behandlung der Beiträge während der Ansparphase ab:

- Versorgungsleistungen, die auf steuerfreien Beiträgen basieren oder durch staatliche Förderungen wie die Altersvorsorgezulage oder den zusätzlichen Sonderausgabenabzug unterstützt wurden (sogenannte geförderte Beiträge), unterliegen die Leistungen stets der vollen nachgelagerten Besteuerung.

- Rentenzahlungen, die auf pauschal oder individuell nach den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) versteuerten Beiträgen beruhen (sogenannte nicht geförderte Beiträge), sind normalerweise nur teilweise steuerpflichtig. Auch Kapitalzahlungen führen nicht vollständig zu steuerpflichtigen Einkünften.

Sozialversicherungsrechtliche Behandlung

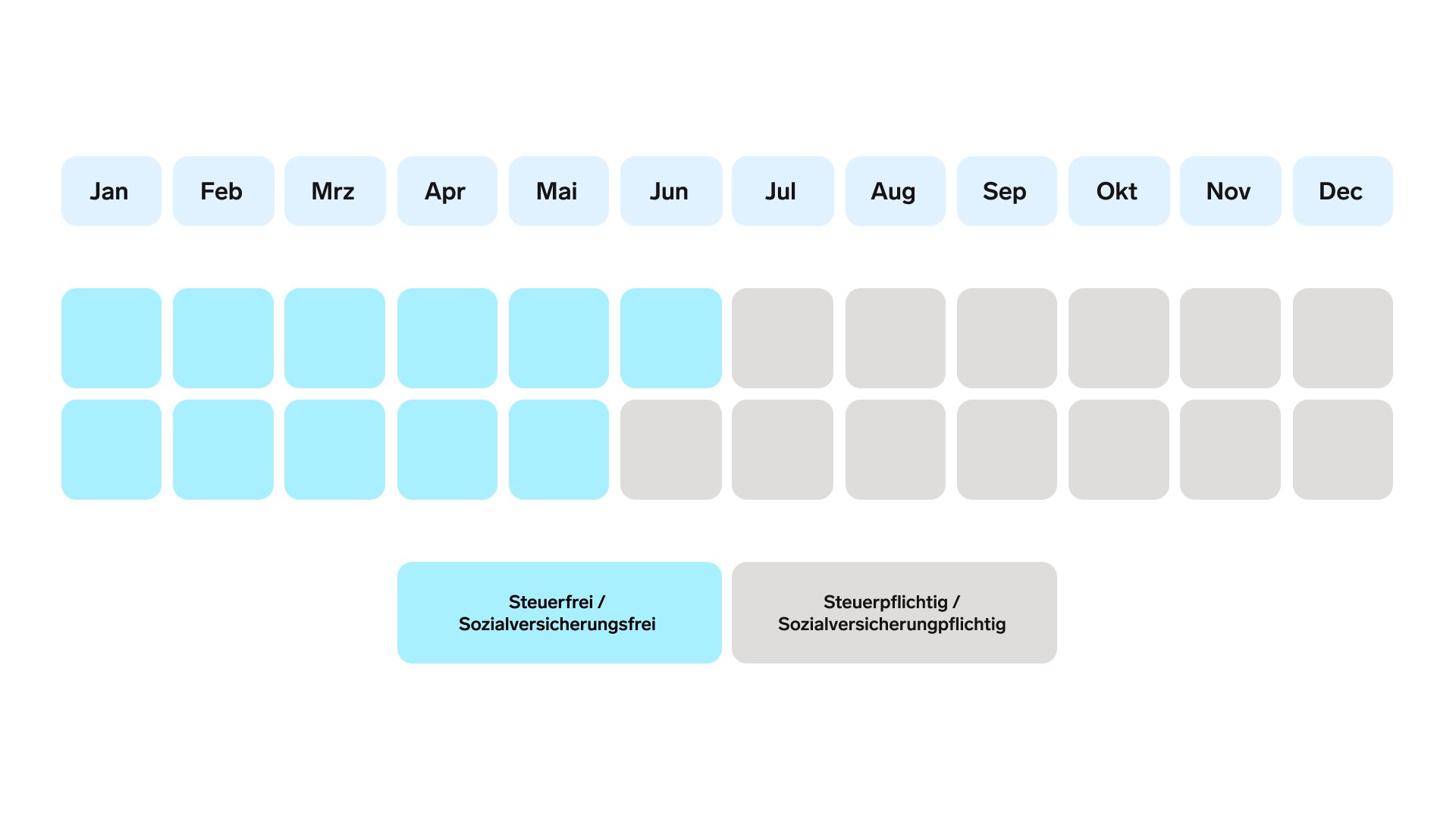

Beiträge zu einem externen Durchführungsweg bleiben generell bis zu 4 % der jährlichen Beitragsbemessungsgrenze der Rentenversicherung (West) sozialversicherungsfrei. Wichtig ist dabei, dass die Auszahlung später als lebenslange Rente erfolgen muss.

Dabei spielt die Beitragsfreiheit keine Rolle, ob die Finanzierung durch den Arbeitgeber, im Rahmen einer Entgeltumwandlung durch den Arbeitnehmer oder einer Mischfinanzierung erfolgt. Ebenso ist es unabhängig davon, ob die Entgeltumwandlung aus laufenden oder einmalig gezahlten Entgelt erfolgt.

Hinweis:

Bei Mischfinanzierung (Kombination aus Arbeitgeber- und Arbeitnehmerbeitrag) steht der Freibetrag nur insgesamt zur Verfügung. Dabei haben rein arbeitgeberfinanzierte Beiträge immer den Vorrang.

Zudem bleiben pauschalversteuerte Beiträge nach § 40b EStG ebenso bis zu einer Höhe von 1.752,00 € sozialversicherungsfrei.

In der Auszahlungsphase fallen Beiträge in der Kranken- und Pflegeversicherung an, die allein der Arbeitnehmende trägt.

Kombinationsmöglichkeiten von mehreren BAV-Modellen

Es ist möglich, gleichzeitig mehrere Durchführungswege in der BAV miteinander zu kombinieren. Dabei sind folgende Punkte zu beachten:

- Steuer- und sv-rechtliche Vorschriften gelten für alle Neuzusagen einheitlich.

- Steuer- und SV-Freiheit kann in allen externen Durchführungswegen nur einmal bis zur Höchstgrenze in Anspruch genommen werden.

- Pauschalierung nach § 40b EStG und Steuerfreiheit nach § 3 Nr. 63 EStG kann gleichzeitig stattfinden, allerdings müssen pauschalbesteuerte Beiträge auf das steuerfreie Volumen angerechnet werden.

Aufzehrmodelle für steuerliche und SV-rechtliche Freibeträge

Welche Modelle gibt es?

Der steuerfreie Betrag von 7.728,00 € ist ein Jahresfreibetrag, der vollständig genutzt werden kann, auch wenn das Arbeitsverhältnis nicht das gesamte Kalenderjahr besteht oder Beiträge nur für einen Teil des Jahres gezahlt werden. Für die Aufhebung der Freibeträge stehen den Arbeitgebenden zwei Möglichkeiten zur Verfügung.

-

En-Bloc (Jährlich Aufbrauch- / Aufzehrmodell): Die Entgeltumwandlung wird bei diesem Modell so lange steuer- und sv-frei behandelt, bis der jährliche Freibetrag aufgezehrt ist. Erst mit der Aufzehrung erfolgt eine Versteuerung und/oder Verbeitragung der Entgeltumwandlung. Dieses Modell wird in der Praxis am häufigsten genutzt.

-

Pro-Rata (monatliches Aufbrauch-/ Verteilmodell): Beim Verteilmodell wird der steuer- und sv-freie Betrag in den gleichen Raten auf die einzelnen Monate verteilt. Damit ist hier bei höheren Beiträgen zur BAV grundsätzlich ein Anteil steuer- und sv-frei und der Rest steuer- und sv-pflichtig und wird je nach Vertrag entweder pauschal oder individuell versteuert.