Was ist ein Beitragsnachweis?

Ein Beitragsnachweis ist eine dokumentierte Aufstellung der meist tatsächlichen Höhe der Sozialversicherungsbeiträge aus dem laufenden Abrechnungsmonat, die zum Fälligkeitsdatum vom Arbeitgeber an die jeweils zuständige Einzugsstelle abzuführen sind. Die Einzugsstelle ist dabei die Krankenkasse der Arbeitnehmer, bei geringfügig Beschäftigten die Minijob-Zentrale.

Beitragsnachweise dürfen nur elektronisch per Datenübertragung aus einem systemgeprüften Entgeltabrechnungsprogramm oder mittels Ausfüllhilfe wie des SV-Meldeportals an die Datenannahmestellen der Krankenkassen übermittelt werden.

Gesetzliche Grundlage

Der Aufbau der Datensätze für die Übermittlung von Beitragsnachweisen basiert auf der Grundlage von § 28b (2) SGB IV und § 256 (1) Satz 4 SGB V. Zusätzliche Informationen bietet der GKV Spitzenverband.

Null-Beitragsnachweis

Im Falle, dass in einem Monat keine Beiträge anfallen, da sich z. B. ein Mitarbeiter im Krankengeldbezug befindet und aufgrund dessen kein Arbeitsentgelt bezieht, wird ein sogenannter Null-Beitragsnachweis erstellt. Dieser muss ebenfalls an die zuständige Einzugsstelle übermittelt werden.

Dauerbeitragsnachweis

Im Falle, dass Mitarbeitenden immer ein gleichbleibendes Entgelt erhalten, z. B. aufgrund eines festen Monatsgehalts, hat der Arbeitgeber die Möglichkeit, einen Dauerbeitragsnachweis zu übermitteln. Dieser muss nur entsprechend angepasst werden, sofern sich die Höhe der zu zahlenden Beiträge ändert, z. B. bei Veränderung des Entgelts, der Beitragssätze oder der Beitragsbemessungsgrenzen.

Korrektur eines Beitragsnachweises

Korrekturen von Beiträgen aus Vormonaten können grundsätzlich in den Beitragsnachweis des laufenden Monats mit einfließen. Hier kommt es zu einer Verrechnung der zu viel gezahlten Beiträge. Alternativ kann der bereits übermittelte Beitragsnachweis storniert und für denselben Zeitraum ein neuer Beitragsnachweis abgegeben werden.

Aufbau eines Beitragsnachweises

Kopfteil des Beitragsnachweises

Im Kopfteil des Beitragsnachweises finden Sie folgende Angaben:

- Anschrift des Arbeitgebers

- der Zeitraum der Abrechnung

- Beitragskonto-Nr. des Arbeitgebers oder die Betriebsnummer

- Steuernummer des Arbeitgebers

Hinweis:

Seit dem 1. Januar 2026 entfällt auch für die Beitragsnachweise die Rechtskreistrennung zwischen Ost und West.

Hauptteil des Beitragsnachweises

Der eigentliche Hauptteil des Beitragsnachweises enthält die Beitragsgruppenschlüssel und den entsprechend zugeordneten Betrag.

Von der Zwischensumme wird im Falle der möglichen Erstattung der Arbeitgeberaufwendungen für Entgeltfortzahlung im Krankheitsfall (U1) und für Mutterschaftsaufwendungen (U2) der Betrag abgezogen. Daraus ergibt sich final der zu zahlende Gesamtbeitrag zur Sozialversicherung bzw. das Guthaben.

Hinweis:

Pauschalbeiträge sowie die einheitliche Pauschsteuer für geringfügige Beschäftigte werden in einem gesonderten Beitragsnachweis gegenüber der Minijob-Zentrale ausgewiesen.

Beitragssätze 2026

| Beitragssatz | Anteil Arbeitnehmer | Anteil Arbeitgeber | |

|

Krankenversicherung allgemeiner Beitragssatz (mit Krankengeldanspruch) ermäßigter Beitragssatz (ohne Krankengeldanspruch) durchschnittlicher Zusatzbeitrag |

14,6 % 14,0 % 2,9 % |

7,3 % 7,0 % 1,45 % |

7,3 % 7,0 % 1,45 % |

|

Rentenversicherung allgemein Knappschaft Bahn-See |

18,6 % 24,7 % |

9,3 % 9,3 % |

9,3 % 15,40 % |

| Arbeitslosenversicherung | 2,6 % | 1,3 % | 1,30 % |

Beiträge zur Pflegeversicherung 2026 - außer Sachsen

2026 beträgt der Pflegeversicherungsbeitrag bei 3,6 %. Der Zuschlag für Kinderlose und die Abschläge für Kinder unter 25 Jahren bleiben unverändert

| Beitragssatz | Anteil Arbeitnehmer | Anteil Arbeitgeber | |

| Kinderlos | 4,2 % |

2,4 % |

1,8 % |

| mit 1 Kind unter 25 Jahren | 3,6 % |

1,8 % |

1,8 % |

| mit 2 Kindern unter 25 Jahren | 3,35 % |

1,55 % |

1,8 % |

| mit 3 Kindern unter 25 Jahren | 3,1 % |

1,3 % |

1,8 % |

| mit 4 Kindern unter 25 Jahren | 2,85 % |

1,05 % |

1,8 % |

| mit 5 oder mehr Kindern unter 25 Jahren | 2,6 % |

0,8 % |

1,8 % |

Beiträge zur Pflegeversicherung 2026 - nur für Sachsen

| Beitragssatz | Anteil Arbeitnehmer | Anteil Arbeitgeber | |

| Kinderlos | 4,2 % |

2,9 % |

1,3 % |

| mit 1 Kind unter 25 Jahren | 3,6 % |

2,3 % |

1,3 % |

| mit 2 Kindern unter 25 Jahren | 3,35 % |

2,05 % |

1,3 % |

| mit 3 Kindern unter 25 Jahren | 3,1 % |

1,8 % |

1,3 % |

| mit 4 Kindern unter 25 Jahren | 2,85 % |

1,55 % |

1,3 % |

| mit 5 oder mehr Kindern unter 25 Jahren | 2,6 % |

1,3 % |

1,3 % |

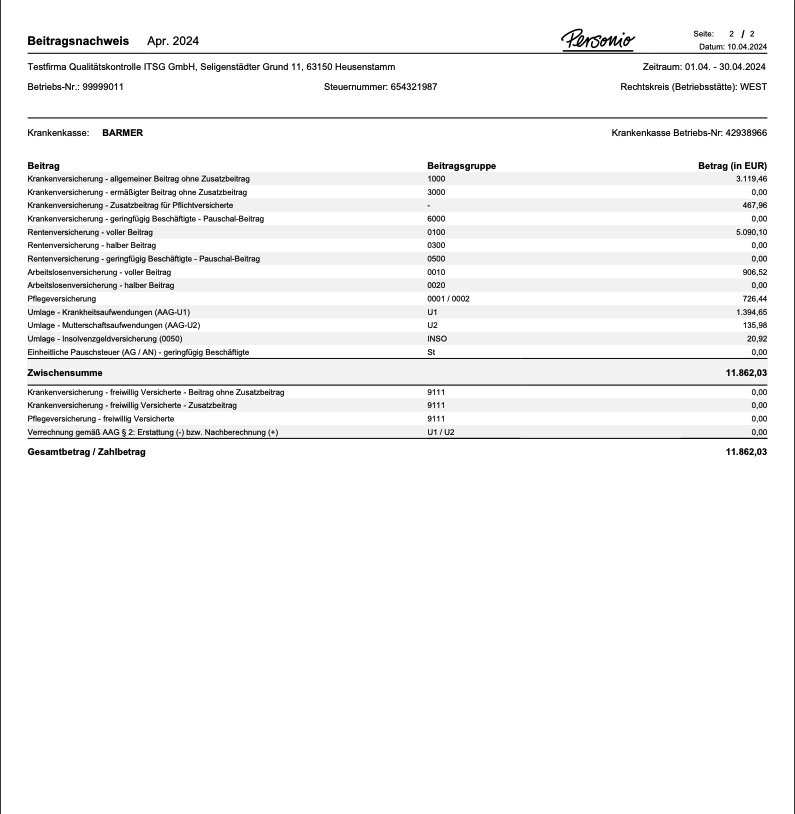

Musterbeispiel eines Beitragsnachweises

Fälligkeit der Beiträge und des Beitragsnachweises

Überblick über Fälligkeit der Beiträge und des Beitragsnachweises

Grundlage für die Fälligkeit der Beitragsnachweise regelt der § 23 (1) SGB IV. Dort ist vorgegeben, dass die auf Grundlage des Arbeitsentgelts aus dem laufenden Monat berechneten Sozialversicherungsbeiträge (Kranken-, Pflege-, Renten- und Arbeitslosenversicherung) der versicherungspflichtigen Arbeitnehmenden, spätestens am drittletzten Bankarbeitstag fällig sind.

Die Beiträge sind dabei zur Fälligkeit in der tatsächlichen Höhe der Beitragsschuld zu zahlen, wenn das Arbeitsentgelt fällig ist und die Entgeltabrechnung durchgeführt wurde.

Vom Termin der Beitragsfälligkeit lässt sich auch die bundeseinheitliche Fälligkeit des Beitragsnachweises nach § 28f (3) SGB IV berechnen: Der Arbeitgeber muss Beitragsnachweis für den laufenden Monat, spätestens zwei Arbeitstage vor Fälligkeit der Beiträge elektronisch zu übermitteln. Der Nachweis muss also am fünft-letzten Bankarbeitstag um 0:00 Uhr vorliegen. Übermittelt der Arbeitgeber den Beitragsnachweis zu spät, steht es der Einzugsstelle/Krankenkasse frei, das maßgebende Arbeitsentgelt zu schätzen, bis der Nachweis übermittelt wurde.

Fälligkeitsdaten für das Jahr 2026

| Beitragsmonat 2026 |

Termin Beitragsnachweis (2 Tage vor Fälligkeit) |

Fälligkeit der Beiträge (drittletzter Bankarbeitstag) |

| Januar | 26.01.2026 | 28.01.2026 |

| Februar | 23.02.2026 | 25.02.2026 |

| März | 25.03.2026 | 27.03.2026 |

| April | 24.04.2026 | 28.04.2026 |

| Mai | 22.05.2026 | 27.05.2026 |

| Juni | 24.06.2026 | 26.06.2026 |

| Juli | 27.07.2026 | 29.07.2026 |

| August | 25.08.2026 | 27.08.2026 |

| September | 24.09.2026 | 28.09.2026 |

| Oktober | 26.10.2026 | 28.10.2026 |

| November | 24.11.2026 | 26.11.2026 |

| Dezember | 22.12.2026 | 28.12.2026 |

Schätzverfahren für Sozialversicherungsbeiträge

Was ist das Schätzverfahren für Sozialversicherungsbeiträge

Es kommt vor, dass der Arbeitgeber nicht in der Lage ist, eine Beitragsabrechnung mit der tatsächlichen Beitragshöhe durchzuführen. Diese Fälle treten vor allem dann auf, wenn der Arbeitgeber z. B. den monatlichen Arbeitslohn des Arbeitnehmers auf den tatsächlich geleisteten Stunden berechnet und zum Zeitpunkt der Beitragsfälligkeit die Gesamtstunden des laufenden Monats noch nicht bekannt sind. Hier gibt es zwei Möglichkeiten:

- Beiträge müssen nach § 23 (1) Satz 2 SGB IV grundsätzlich in der voraussichtlichen Höhe gezahlt werden.

- Unter Anwendung der sogenannten Vereinfachungsregelung nach § 23 (1) Satz 3 SGB IV werden Beiträge in Höhe des Vormonats gezahlt.

In beiden Fällen ist der verbleibende Restbeitrag zum drittletzten Bankarbeitstag des Folgemonats fällig.

Ob der Arbeitgeber, welchem die tatsächliche Beitragsschuld nicht bekannt ist, den Sozialversicherungsbeitrag über die voraussichtliche Beitragsschuld berechnet oder den tatsächlichen Wert des Vormonats übermittelt, liegt in seinem Ermessen. Er ist in der Entscheidung über die Art der Ermittlung des Beitragssolls nicht dauerhaft gebunden. Ein Wechsel zwischen den Verfahrensweisen ist nach jedem Abrechnungsmonat möglich. Der Wechsel ist allerdings entsprechend nach § 9 (1) Satz 1 Nr. 10 BVV nachprüfbar zu dokumentieren.

Voraussichtliche Höhe der Beiträge

Berechnung und Dokumentation

Im Verfahren der Beitragsschuld in der voraussichtlichen Höhe muss der Arbeitgeber diese so berechnen, dass der Restbeitrag so gering wie möglich ausfällt und der endgültigen Beitragsschuld so nahe wie möglich kommt. Hier soll kein einfacher Abschlag dargestellt werden.

Grundlage für eine solche Berechnung bildet das Beitragssoll. Dieses wird in Form einer Fiktivberechnung auf Grundlage des erwarteten Arbeitsentgelts erstellt. Dabei müssen Änderungen wie Neueinstellungen, Kündigungen, Arbeitstage oder Arbeitsstunden einkalkuliert werden. Die voraussichtliche Beitragsschuld ist dabei für jeden Arbeitnehmer und jede Einzugsstelle separat zu beachten.

Das Beitragssoll, das dabei im laufenden Abrechnungsmonat auf dem Beitragsnachweis angegeben wird, umfasst:

- die voraussichtliche Beitragsschuld für den Monat, in dem die Beschäftigung, mit der das Entgelt erzielt wurde, geleistet wurde

- den verbleibenden Restbeitrag oder ggf. den Ausgleich einer Überzahlung aus dem Vormonat

Der Restbeitrag führt dabei zu keiner rückwirkenden Korrektur des Beitragssolls des Vormonats und damit des Beitragsnachweises. Die Zuordnung des Beitrags zum Arbeitsentgelt bleibt unverändert und damit ist der Restbeitrag dem Ursprungsmonat der erbrachten Arbeitsleistung und den damit einhergehenden Beitragsfaktoren zuzuordnen.

Hinweis:

Die Kriterien und Methoden, nach denen die voraussichtliche Beitragsschuld berechnet wurde, müssen gemäß § 9 (1) Satz 1 Nr. 10 BVV dokumentiert werden.

Berücksichtigung variabler und einmaliger Gehaltsbestandteile

Bei der Berechnung der voraussichtlichen Beitragsschuld müssen auch variable Gehaltsbestandteile berücksichtigt werden. Werden diese regelmäßig verspätet ausgezahlt und kann der Arbeitgeber sie deshalb nicht im gleichen Abrechnungszeitraum berücksichtigen, können sie dem Gehalt des nächsten oder übernächsten Monats zugeordnet werden. Dazu gehören u. a. Vergütungen für Mehrarbeit oder Zuschläge für Sonntags-, Feiertags- oder Nachtarbeit.

Bei einmaligen Zahlungen von Arbeitsentgelt entstehen Beitragsansprüche nach § 22 (1) Satz 2 SGB IV sobald diese ausbezahlt worden sind. Allerdings muss der Arbeitgeber bei der Ermittlung der voraussichtlichen Beitragsschuld immer prüfen, ob die Einmalzahlung mit ausreichender Sicherheit im laufenden Monat erfolgen wird. Dies weiß er i. d. R. zum Zeitpunkt, an dem er die voraussichtliche Beitragsschuld ermittelt.

Vereinfachungsregelung

Neben der Berechnung der voraussichtlichen Beitragsschuld hat der Arbeitgeber nach § 23 (1) Satz 3 SGB IV alternativ die Möglichkeit, den Gesamtsozialversicherungsbeitrag zum Fälligkeitstag in der Höhe des Vormonatssolls zu zahlen. Dabei spricht man von der sogenannten Vereinfachungsregelung.

Diese ist im Gegensatz nicht davon abhängig, dass regelmäßige Änderungen wie Ein- und Austritte sowie variable Zahlungen zu berücksichtigen sind.

Auch hier findet der Ausgleich von Vormonatssoll und der tatsächlichen Beitragsschuld mit der Entgeltabrechnung im Folgemonat statt. Der verbleibende Restbeitrag ist spätestens zum drittletzten Bankarbeitstag des Folgemonats fällig.

Hinweis:

In Fällen in denen kein Vormonatssoll bekannt ist (z. B. bei Neugründung von Betrieben), kann die Vereinfachungsregelung nicht angewandt werden. Hier ist für den laufenden Monat die voraussichtliche Beitragsschuld zu ermitteln.

Beträgt das Beitragssoll im Vormonat “0”, z. B. weil der einzige Mitarbeiter im Betrieb Krankengeld erhalten hat, dann wird dieser Wert bei Anwendung der Vereinfachungsregelung auch für den aktuellen Monat übernommen. Sind für den Vormonat keine Differenzbeträge auszugleichen, muss der Arbeitgeber einen Beitragsnachweis mit Nullbeträgen an die Einzugsstelle übermitteln.

Berücksichtigung einmaliger Gehaltsbestandteile

Die Vereinfachungsregelung findet auf einmalig gezahltes Entgelt keine Anwendung (vgl. Gesetzentwurf eines Zweiten Bürokratieentlastungsgesetzes in Bundesrats-Drucksache 437/16, Begründung zu Artikel 7). Hier gilt die Regelung des § 23a (1) SGB IV, und Einmalzahlungen müssen in dem Monat berücksichtigt werden, in dem der Arbeitnehmer sie erhält. Beiträge, die also im Vormonat auf einmalig gezahltes Arbeitsentgelt entfallen, werden für die Ermittlung der Beitragsschuld des laufenden Monats entsprechend von der Beitragsschuld des Vormonats abgezogen.

Soll eine Einmalzahlung hingegen im aktuellen Abrechnungsmonat erfolgen, so müssen die darauf entfallenden Beiträge in voraussichtlicher Höhe den Beiträgen aus dem laufenden Arbeitsentgelt auf Vormonatsbasis hinzugerechnet werden.